2020年是中国金融科技发展的关键年份,一系列具有里程碑意义的政策制度相继出台、一系列新技术被广泛应用,头部公司获得客户和资本市场的双重认可,也为中小银行金融科技的发展创造了全新的大环境。为诊断中小银行在数字化转型道路上遇到的障碍并提供精准解决方案,10月26日,中小银行互联网金融(深圳)联盟联合金融壹账通、金融科技50人论坛发布了《中小银行金融科技发展研究报告(2020)》(以下简称《报告》),这是该报告连续第三年发布。

《报告》将包含“战略、组织、技术、数据、应用、生态”六个维度的中小银行金融科技发展框架定义为“蜂巢”模型。项目组通过问卷调查、个案访谈、专案分析等研究方法对大量案例做了研究,并将深度调研的59个案例详细写入《报告》。《报告》指出,通过这六个维度的协同发力,中小银行利用金融科技优化经营效率并提升业绩的目标可期,并指出了具体的实施路径。

新冠疫情催生金融业市场新需求

《报告》首先指出了中小银行发展金融科技的必要性。《报告》提到,在宏观环境变化、大型银行进军下沉市场等竞争压力下,发展金融科技是中小银行应对挑战的必由之路。尤其是2020年在新冠疫情的催化下,市场对金融业有了新的要求,中小银行面对的已不再是要不要推动数字化转型的问题,而是如何将数字化转型与智慧经营快速落地实践的问题。疫情之后,中小银行延续并加强数字化迭代升级的趋势已成普遍共识。《报告》所做调查显示,平均接近90%的受访银行认为疫情加速数字化转型的各方面变革举措“在本行战略地位较高”或“是本行的核心战略”。中小银行主动适应数字经济、实现全面转型成为必然。

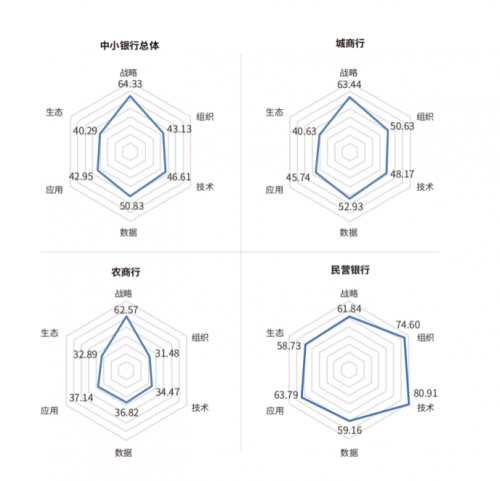

《报告》通过大量实地调研和访谈,总结了2019 年以来中小银行在金融科技领域取得的进展:普遍重视金融科技布局、金融科技投入显著增加、金融科技应用融合度加深等。《报告》同时指出,由于前期积累和转型进度参差不齐,中小银行金融科技能力分化明显,民营银行在各项得分上显著高于城商行和农商行。

中小银行金融科技发展能力六维雷达图

通过对中小银行群体的全面观察,《报告》认为,基础数据资产不足、业务获客渠道单一、人才供不应求、金融科技与业务融合度不够深入、平台建设能力欠缺等问题,是中小银行发展金融科技的共同痛点。特别是对云计算、区块链、人工智能等前沿技术的应用上,还处于初级阶段。

“蜂巢”模型从六维着手 联动攻克中小银行转型难题

在厘清背景、总结成绩、分析痛点的基础上,《报告》锚定银行4.0时代,运用“蜂巢”模型,从战略、组织、技术、数据、应用、生态六个维度对中小银行发展金融科技提出了建议,同时《报告》还涵盖了丰富的案例研究,从受访中小银行中总结出优秀做法,向行业推广,提升中小银行整体的经营水平。

中小银行金融科技发展创新案例

在战略层面,推动金融科技“价值-制度-文化”的全面革新。金融科技无疑应当成为银行的“一把手工程”,战略设计需要主动融入银行的治理结构和运行体系,明确符合银行特色的金融科技实施路径,设计阶段性的发展目标,实现从顶层设计到基层执行的整体逐步突破。

在组织层面,构建“敏捷-专业-高效”的运营架构。管理层、中层和基层员工应当协同推进、整体调整,将文化重塑和组织再造相结合,推动传统银行的繁杂运行机制向“敏捷”组织转变,立足专业和高效定位完善激励机制,为建立创新、开放的内外部体系打造适宜的组织机构环境。

在技术层面,保持持续的“投入-人才-创新”联动机制。针对薄弱环节和研发重点集中投入,选择符合自身禀赋和实际需求的技术研发及应用模式,优化升级基础架构和底层系统,立足于业务特点和区域优势,将人才体系建设与组织再造相结合,构建鼓励创新和支持创新的金融科技发展促进机制。

在数据层面,以“基础-多元-安全”为标准切实提升治理水平。通过提高数据的管理与治理能力,构建多元化、数字化经营能力,做到标准化、自动化、智能化,从基础性、长期性和整体性的视角建设数据资产管理体系和数据安全管理体系,为管理变革和业务突破提供基础支撑。

在应用层面,实现“智能-效率-融合”的全面突破升级。结合重点领域、重点方向实现技术应用的精准赋能、深度融合,从渠道、营销、风控、产品、运营等层面进行整体化改造,将科技赋能融入到前、中、后台,在组织结构智能化融合再造的框架下实现运营效率的全方位升级。

在生态层面,打造真正意义上“服务-场景-开放”一体化的未来银行。在研发、业务、场景、渠道、客户等方面建设整体化开放生态,从需求端积极构建金融生态圈,将金融产品和服务嵌入到各类场景和平台之中,实现“获客、留客、活客”的生态赋能;从供给端建立与第三方金融科技公司的有效合作模式,在开放平台上形成生态伙伴网络,实现自身科技能力和业务价值的同步提升。

站在中小企业背后的中小银行,是我国经济结构转型的重要力量,为进一步促进中小银行均衡而高质量地发展金融科技,《报告》还从更全面的视角出发,建议监管部门、地方政府、行业联盟以及省联社等机构都应在更广泛的层面上发挥各自优势,形成多方共治的金融科技支撑模式,为中小银行加强科技赋能、服务实体经济提供更大支持。

具体来说,建议监管部门在提升治理效能的基础上,为中小银行创造更加有利的金融科技发展环境;建议地方政府在提升区域金融科技发展水平的基础上,为中小银行金融科技发展提供更加完善的政策保障;建议进一步发挥各类银行联盟和平台机构的协同领作用,形成规模化效应和广泛的合作机制;建议有能力的省联社进一步发挥指导带动作用,促进农商行金融科技发展水平加速“补短板”。