中新经纬客户端2月23日电 (魏薇)近日,有储户发现,重庆富民银行APP购买存款产品时,页面会弹出问询框,询问是否属于在重庆生活或工作的中国居民。

富民银行的这一做法被业内视为向新规“靠拢”。1月15日,银保监会发布《关于规范商业银行通过互联网开展个人存款业务有关事项的通知》(下称互联网存款新规),其中指出,地方性法人商业银行要坚守发展定位,确保通过互联网开展的存款业务,立足于服务已设立机构所在区域的客户。未来是否会有更多银行跟进富民银行的前述做法?

富民银行询问储户来源

最近,富民银行询问储户来源一事引发业内关注。中新经纬记者下载安装该行APP后,选择购买该行的“定存宝3月专享”产品,随即弹出了对话框,“您是否属于重庆生活或工作的中国居民”。选择“是”后,就可以存入。选择“否”便会弹出取消按钮。

富民银行定存宝3月专享页面 来源:富民银行APP

对此,该行客服人员对中新经纬记者表示,为了更好履行服务重庆,践行普惠金融的社会责任,所以对存款产品的服务范围进一步明确。“我行的存款产品现在仅面向重庆地区本地生活或工作的居民开放,建议储户能够如实填写。”

针对上述情况,有的储户称,自己非当地居民,但在询问中选择了“是”,其担心存入产品后,银行以后会查到自己是异地储户进而影响存款有效性。

当被问及外地储户能够购买时,上述人员称,只要是存入成功的存单,该行也会按照相关协议如实履行兑付义务。

在异地客户识别上,富民银行在技术手段上是否会做出进一步的改进?中新经纬客户端近日联系富民银行就上述问题进行询问,截至发稿,尚未收到回复。

哪些银行可能受影响?

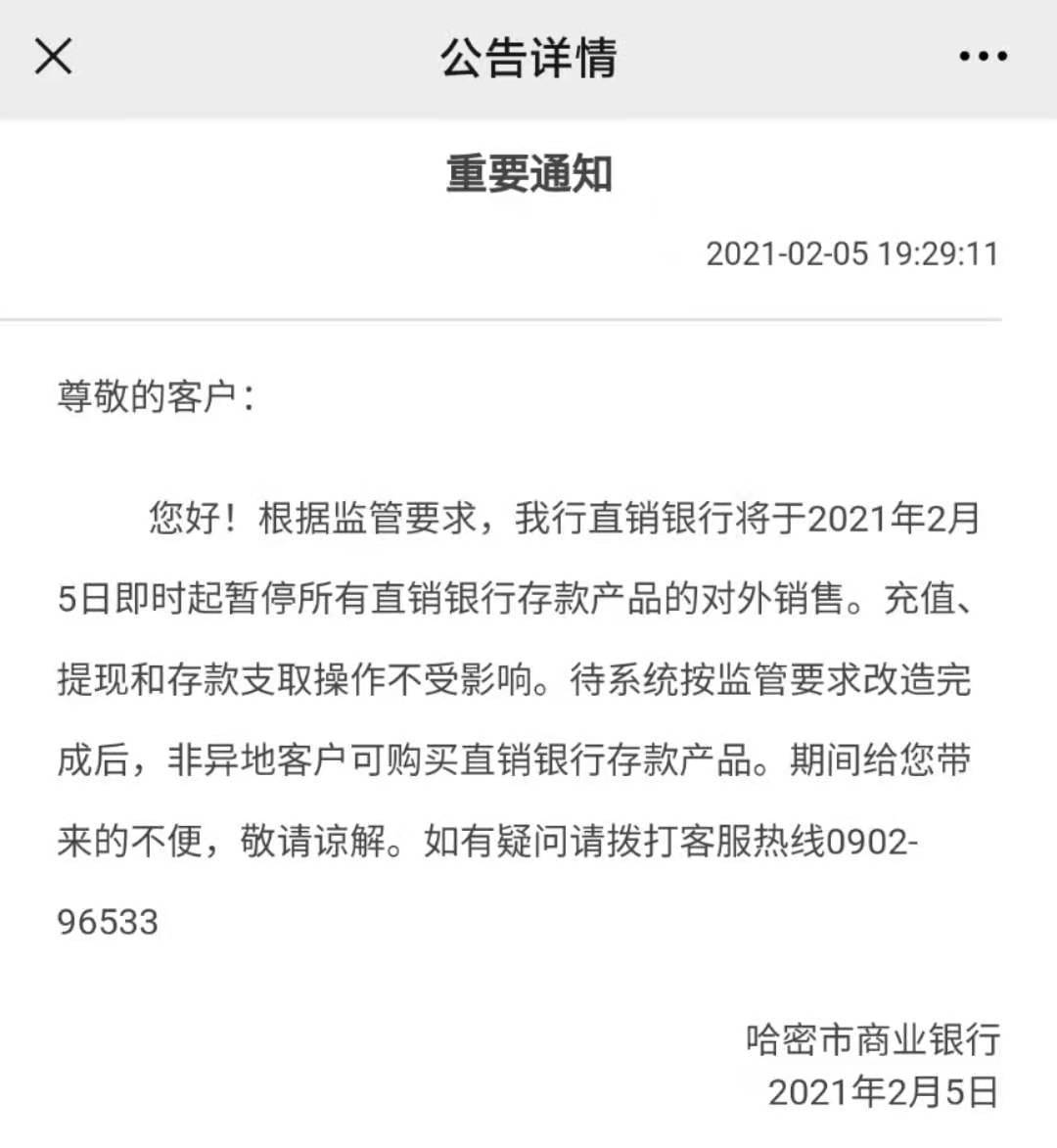

目前,对于富民银行的这一作法,暂未有其他地方法人银行跟进。不过,哈密市商业银行曾于2月5日发布公告,暂停所有直销银行存款产品对外销售,待系统按监管要求改造完成后,“非异地客户”可购买该行存款产品。这也被外界视为第一家整改异地揽储的城商行。

哈密市商业银行公告 来源:哈密市商业银行微信公众号

事实上,近期,银保监会不仅出台了互联网存款新规,要求地方法人银行服务已设立机构所在区域的客户,还于2月20日发布了《关于进一步规范商业银行互联网贷款业务的通知》,其中同样规定,地方法人银行开展互联网贷款业务的,应服务于当地客户,不得跨注册地辖区开展互联网贷款业务。上述两剂猛药开出,地方法人银行的异地展业无疑被上了“紧箍咒”。

究竟哪些银行属于“地方法人银行”?中国银行研究院博士后李梦宇对中新经纬客户端分析称,地方法人银行主要包括地方城商行、农商行、村镇银行等,可以理解为银行作为法人机构,注册地是地方,且注册时规定属地经营的银行。

此外,多位业内人士在接受中新经纬客户端时表示,上述互联网存、贷款新规中均有提到,“无实体经营网点、业务主要在线上开展,且符合银保监会其他规定条件的除外”。这条是否能将民营银行除外?

一位金融行业分析师认为,此前新网银行、网商银行、微众银行、亿联银行等四家民营银行有互联网贷款备案许可,应不受区域限制。中关村互联网金融研究院首席研究员、复旦大学金融研究院兼职研究员董希淼也撰文指出,上述四家民营银行以及作为直销银行的百信银行等,或在豁免之列。

“新规未明确提及民营银行是否属于例外,目前我行互联网存款全国展业暂未叫停,不过在监管文件下达后我们将揽存渠道回归自营渠道。”一位华东地区民营银行相关负责人说道。

银行识别异地客户成新难点

除了能否异地展业之外,如何识别异地客户也成为银行面临的难题之一。近年来,随着个人银行账户分类,仅一类户必须在柜台办理,二类户可以通过绑定一类账户的方法线上开户,因此也有部分银行以此突破异地展业的限制。

比如中新经纬记者尝试注册东北某城商行手机APP,若没有该行借记卡,也可以上传身份证、绑定他行一类账户借计卡、填写相关信息后,即可申请该行二类电子账户。之后,再通过他行一类账户向该行二类账户转账的方式,实现账户充值,进而可以购买该行存款产品,全程并未对异地客户做出限制。

但一位北方某农商行相关工作人员告诉中新经纬客户端,用户必须持身份证等有效证件,在当地线下网点柜面开户后,才能在该行手机APP上存款,因此该行不涉及异地展业的问题。

除了异地开户外,多位受访业内人士认为,在异地客户的认定标准上目前还并不明确。在财富管理专家王永升看来,技术上识别客户难度并不大。如“强本地”可以通过身份证地址+LBS(注:基于位置的服务)实时地址均属于本地,则可认定为本地客户;“弱本地”则可以二者满足其一即可。

“目前存在将客户户籍地址、工作地址、联系地址和手机归属地等作为认定客户是否为本地客户的标准,但认定标准尚不统一。”上述民营银行相关负责人表示。

李梦宇分析称,中小银行对客户身份识别主要存在三方面困难:第一,客户自主填写的属地信息较难查验真伪;第二,部分业务仅通过线上模式进行,属地信息相对较难把握。如果用户属地发生变更,也无法第一时间在系统上进行反映。第三,通过科技手段获取个人属地信息存在操作和法律层面的双重困难。

“对于多数中小银行而言,其信息科技实力有限,在充分获取、整理用户属地信息方面存在难度。”李梦宇指出,此外,人民银行发布的《个人金融信息保护技术规范》将“个人常用设备信息”“个人位置信息”等明确列为个人金融信息,对于此类信息的收集、应用、共享等提出更高要求,需要充分征得用户同意。

在贷款业务方面,除了银行自营渠道,一些中小银行还通过与第三方机构联合贷款或助贷方式向全国展业,此番叫停地方法人银行异地开展互联网贷款业务,银行与第三方机构合作模式恐将面临调整。

某头部助贷机构相关人士告诉中新经纬客户端,该公司的风控系统中,一直有“属地”这项,包括身份证、收货地址等多种信息,技术上可以实现识别客户来源,不过相关标准还有待进一步明确。

“产品可以随时跟着政策做实时调整,我们正在研究把用户匹配给当地银行。”上述工作人员介绍,该公司会先基于大数据和风控系统做前期筛选,再把用户推给相关银行,银行也有自己独立的风控,会参考其评估意见。

上述金融行业分析师表示,目前各方还在等待监管部门的相关细则,待细则出台后,银行或有更进一步动作。