背景:2020年11月5日,中国保险行业协会与中国医师协会正式发布了《重大疾病保险的疾病定义使用规范(2020年修订版)》(以下简称“新规范”或“2020版标准定义”)。新规设置过渡期截至21年1月31日,此后使用2007版标准定义的重大疾病保险产品将不得再继续销售。

随着新旧重疾定义交接的最后期限进入倒计时,很多关注重疾保险的朋友也越来越焦虑,是新产品好还是旧产品好?要不要抢购旧产品?过往的产品会不会过时,要不要换成新定义的产品?

解答这些疑惑,我们还是要从本次重疾定义修订说起。

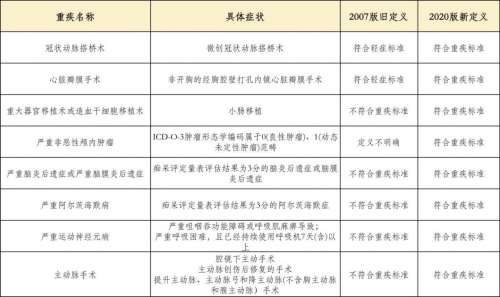

2020版标准定义,一方面将规范重疾种类从原本的25种重疾拓展为28种重疾,而且还新增了3种轻症。另一方面,根据医学进展,对部分疾病的定义、理赔标准也进行了修订,从消费者理赔难易程度来看,大体可以分为四大类:

(1)更宽松了。比如,“冠状动脉搭桥”从原来的要求开胸手术,变为切开心包等微创手术也能赔付。

(2)更严格了。首当其冲就是恶性肿瘤,TNM分期为I期或更轻的甲状腺癌,在新定义下,只能按照轻症赔付最多30%基本保额,而适用07版定义则可按重疾赔付100%基本保额。

(3)名称或定义微调整,但对实际理赔影响不大。如07版定义的“慢性肝功能衰竭失代偿期“和新版定义的”严重慢性肝衰竭“,理赔定义完全一致。

(4)几乎无变化。

正因为新旧定义之间有了这样或更宽松、或更严格的差异,同一种疾病在不同的定义下,理赔时会出现两种截然不同的结论,或利于客户、或不利于客户,这才使得大众犹豫不已。

针对这一特有现象,平安人寿积极响应客户需求,新规发布后15天就重磅推出了重疾择优理赔方案,切实保护和提升客户,特别是老客户的保障权益。

所谓重疾择优理赔方案,即针对使用2007版标准定义的重大疾病保险产品,客户在2020年11月5日(2020版标准定义颁布之日)及以后申请重大疾病保险理赔时,可以在新旧两个重疾定义规范中,择优选择该疾病所对应的疾病定义之一作为赔付依据。除该疾病定义择优选择外,原保险合同疾病种类、保险责任及其他约定等内容均保持不变。

具体来说

有了择优理赔权益,购买了07版定义产品的老客户,也可以享受到新规范带来的福利。

此处福利,指新规范下,8种重大疾病的理赔标准更为宽松了。如果不幸罹患了这8种重大疾病对应的症状,且购买的是2007版标准定义的重大疾病保险产品,客户即可按照新版定义标准进行赔付。

小编细细统计了一下,制作了如下表格:2种病症由轻症赔付改为重疾赔付,6种病症由不赔付改为重疾赔付。由原来的0赔付/20%基本保额赔付,提升为100%基本保额赔付,惠客力度可谓十分有诚意!

而且,有了择优理赔权益,购买了07版本定义的老客户,未来仍可从07版定义获利。

新规范下,理赔率一直居高的重大疾病恶性肿瘤调整为恶性肿瘤重度,定义增加了“组织病理学检查”要求,并引入了“ICD-O动态编码”,对恶性肿瘤的诊断标准和分类进一步细化。而且,I期甲状腺癌、早期神经内分泌肿瘤,由重疾调整为轻症,且加入了ICD-O动态编码不是3、6、9的疾病的除外责任。相较之下,07版定义则宽松很多。在这样的情况下,未来,客户还是可以按照07版定义进行赔付申请。

举例来说,若不幸罹患I期甲状腺癌,按照新定义,客户将只能获得轻症理赔,最高只得30%基本保额。而此时,择优理赔权益让客户还可以按照07版规范进行理赔,客户可以获得100%基本保额的重疾赔付,权益得到进一步保障。

除了恶性肿瘤,同样情况的重疾种类还有“严重特发性肺动脉高压”。其按照世界肺动脉高压会议的最新标准将原病种“严重特发性肺动脉高压”的原发性修订为特发性,将压力标准由30mmHg调整为36mmHg,理赔条件进一步严苛。按照择优理赔权益,客户也能获得更优利益。

很明显,平安本次择优理赔方案,正是让广大老客户无需再为疾病定义的更新而烦恼,哪个定义有利于自己,就选哪个进行理赔,诚意十足!

熟悉保险的人都深知,理赔好不好是保险公司诚意够不够,对客户好不好最客观的证明。

正如平安人寿四川分公司总经理李守忠在择优理赔方案发布会上所说:“一直以来,中国平安以客户需求为导向,提供覆盖人身周期的保险产品及服务,为近两千万家庭筑牢风险防线。我们坚信,保险的口碑是赔出来的,始终(信守合约)为客户寻找理赔的理由,为客户提供更便捷高效的理赔体验。”

据最新发布的理赔数据:2020年前三季度,平安人寿赔付总金额254.6亿元,日均赔付金额超9千万,日均赔付件数超1万件。赔付金额、理赔件数、豁免保费逐年提高。

在“保险回归保障本源”的行业发展主调下,平安不断满足客户日渐升级的重疾、医疗和健康管理需求,将保险的保障作用落到实处。

而且,远不止理赔。

平安一直以大数据为支撑,为客户之所想不断“改变”,在完善保险保障体系的同时,还在整合大金融资产、大医疗健康资源,在科技与服务方面不断加大投入,致力于研究健康、医疗的未来走向,预判与引导客户未来对产品+、对健康医疗、对贴心服务的更高需求,帮助客户构建从健康管理到保险保障、从疾病预防到大病治疗的立体防控体系。

围绕产品,其保障型旗舰产品平安福自2013年上市以来,历经7次升级,始终坚守保障全面的经典优势,将轻症、重疾保障种类拓宽至150种,不断推出双重“涨保”、被保人豁免、附加特定疾病保障等创新保障,实现客户多种保障需求“一件生成”。而且,坚持“客户需求决定产品形态”的产品理念,平安还搭建出多层次的保障产品体系满足客户的不同需求,如爱满分/福满分,同时满足客户高额保障和强制储备需求; “糖保保”针对血糖异常人群,提供重疾保障和健康管理服务……

围绕健康,“平安RUN”应运而生,借力科技实力,以切实给到客户的星巴克咖啡券等周、月奖励、保障额度增长的年奖励,鼓励客户动起来,帮助客户建立坚持长期运动的习惯,实现客户在健康、保险等话题上与公司、代理人的高频互动。

围绕医疗,前端的健康管理服务为每一位客户配置了在线家庭医生,为客户提供涵括疾病预防、小病在线治疗、康复调理等全面的健康管理服务,帮助客户在线解决健康小问题的同时,更鼓励客户科学养生、科学预防疾病发生,养成健康习惯。后端“健康守护360” 针对客户挂号难、就医难的痛点,共享公司覆盖全国、延伸海外的就医资源,提供“协助专家挂号”、“协助安排专家病床”、“国内外专家二次诊疗”、“原主诊专家院后复诊”、“海外专家病床安排”、“中医专家康复调理”等全流程的就医服务,帮助客户解决找专家就医的担忧。

言归正传,上面的分析不言而喻,有了择优理赔权益,购买07版定义产品的客户确实可以享受到更优保障权益。鞭辟入里,从择优理赔方案的推出,我们更能看到平安关怀客户的用心满满,诚意之选,值得托付!

本文系企业供稿