原标题:同比增近2.5倍!新能源车市1月喜迎“开门红”,比亚迪市值领涨,特斯拉突然不“香”了?

新能源汽车市场在2021年迎来“开门红”。

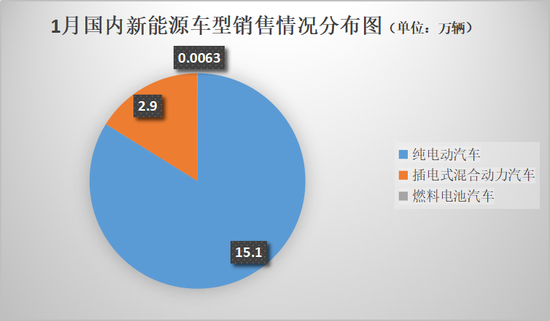

中国汽车工业协会(以下简称中汽协)数据显示,1月,我国新能源汽车产销分别完成19.4万辆和17.9万辆,同比增幅高达285.8%和238.5%,接近2.5倍,且连续7个月刷新当月销量历史纪录。

中汽协方面表示,与去年同期相比,国内纯电动汽车和插电式混合动力汽车产销保持快速增长势头,其中纯电动汽车增速尤为显著。

制表:每经记者裴健如

但令人意外的是,此前长期“霸榜”的特斯拉1月共交付新车约1.55万辆,环比下跌35%。同时,在资本市场上,新能源概念股也并非一片飘红,而是出现了“冰火两重天”的分化现象。一方面,比亚迪(002594.SZ)单月市值增长超千亿元;另一方面,部分动力电池及部分产业链相关企业的单月市值跌幅超过20%。

不仅如此,进入2021年,新能源车领域的竞争浪潮也更加汹涌。苹果、百度等科技公司争相加码入局;蔚来汽车、智己汽车、广汽埃安等车企期待通过1000公里续航电动车竞技未来……

而利好新能源汽车的政策仍在不断加码,这让业内对今年的新能源车市充满期待。在此背景下,新能源车的火热势头能否长期延续?2021年的新能源车市又将带来怎样的惊喜?

特斯拉1月在华销量环比大跌

1月,新能源汽车市场延续了自2020年下半年以来的高歌猛进态势。

全国乘用车市场信息联席会(以下简称乘联会)发布的数据显示,1月,新能源乘用车零售销量达到15.8万辆,同比增长281.4%,环比下降23.9%。

具体来看,1月,纯电动汽车仍旧呈现出“高、低”两端增长的特点,其中A00级电动车销量达6.0万辆,占纯电动车整体市场份额的42%;B级电动车销量为3.3万辆,占纯电动车整体市场份额的23%,与A级电动车销量持平。

在乘联会发布的1月新能源车型销量前十排行榜中,10万元以下电动车占据4席,分别为宏光MINIEV、奇瑞eQ、欧拉黑猫和科莱威CLEVER,合计销量约为4.4万辆,占1月新能源乘用车销量的25.8%;另一方面,以特斯拉、比亚迪汉EV、理想ONE等为代表的中高端新能源车型也位居榜单前列。

制表:每经记者李硕

值得注意的是,销售势头一向火爆的特斯拉今年1月在华表现欠佳,单月共交付新车约1.55万辆,环比下跌35%。

有观点认为,特斯拉在华销量出现下滑主要受新车出口量提高、Model Y产能增长放慢和芯片紧缺等因素影响。此外,近期曝出的异常加速、充电后车辆状态异常、OTA远程升级等一系列事件也在一定程度上影响了特斯拉的销量。

2月8日,国家市场监督管理总局与中央网信办、工业和信息化部等五部门就消费者反映的异常加速、电池起火、车辆远程升级等问题约谈特斯拉。随后,特斯拉方面对此回应称:“特斯拉诚恳接受政府部门的指导,并深刻反思公司在经营过程中存在的不足,全面加强自检自查。”

与特斯拉销量大幅下滑不同,国内头部新势力造车企业1月销量均实现了上扬。其中,蔚来汽车以7225辆的新车交付量位居当月新势力造车企业销量排行榜榜首,同比大涨352.1%;紧随其后的小鹏汽车和理想汽车,交付量分别为6015辆和5379辆,同比分别增长470%和355.8%。

“随着2021年初新的补贴政策实施,按照历年补贴变化的规律应该是,1月新能源车出现巨大的销量环比下降,但今年1月国内新能源乘用车的环比下降幅度仅有23.9%。这表明新能源乘用车从政策驱动到市场化拉动转换的效果良好。”乘联会秘书长崔东树认为,得益于新品和新动力的推动,2021年新能源车销量环比走势好于预期,呈现高起步特征。

宁德时代动力电池装机量夺冠

伴随新能源汽车销量的快速提升,动力电池装机量也在不断增长。

数据显示,2020年,我国动力电池装车量为63.6GWh,累计同比上升2.3%。其中三元电池装车量为38.9GWh,占总装车量的61.1%,同比下降4.1%;磷酸铁锂电池装车量为24.4GWh,占总装车量的38.3%,同比增长20.6%,是驱动装车量整体同比上升的主要产品。

制表:每经记者李硕

据韩国研究机构SNE发布的2020年全球动力电池装机量数据显示,2020年全球动力电池总装机量达到137GWh,同比增长17%。其中,宁德时代(300750.SZ)以34GWh的装机量再次夺冠,LG和松下分列第二、三位。

随着新能源汽车市场的逐渐扩大,动力电池的需求还将进一步增长。SNE预计,到2025年,新能源汽车在全球汽车市场的市占率将达到21%。届时,动力电池的装机量可达到1163GWh;到2030年,全球动力电池市场的装机量将达到2963GWh。此外,到2025年,动力电池的出货量预计为1400GWh,2030年预计可达到3500GWh。

面对巨大的市场增量空间,各大动力电池企业都在加速谋篇布局。今年2月初,宁德时代发布多个公告拟合计斥资290亿元扩产或新建四川宜宾、广东肇庆、福建霞浦三个电池生产线项目;中航锂电、蜂巢能源、亿纬锂能(300014.SZ)、比亚迪、瑞浦能源等动力电池企业也均加速扩张,提高产能。

“预计今年在电池材料方面,高镍正极、硅碳负极材料,新型复合集流体材料及导电材料会有一些新的技术导入甚至实现突破。对于提升动力电池的车用性能,这些新技术会发挥非常关键的作用,也会进一步得到推广和应用。”国家科技成果转化基金新能源汽车创业投资子基金合伙人兼总裁方建华表示。

充电基础设施方面,2020年,我国充电基础设施增量为46.2万台,公共充电基础设施同比增长12.4%。但随车配建充电设施增量依然不高,同比下降24.3%。截至2020年12月,全国充电基础设施累计数量为168.1万台,同比增加37.9%。

图片来源:中国充电联盟

图片来源:中国充电联盟

比亚迪单月市值增加超千亿元

虽然新能源车销量仍在强势增长,但资本市场中新能源汽车板块的整体热度较此前有所下降。同时,1月相关个股的表现也出现了两极分化。

此前资本市场的“当红炸子鸡”特斯拉(TSLA)迎来调整期,1月股价涨幅为12.45%,市值增加了843.46亿美元,单月涨幅为近三个月以来最低。

有观点认为,新能源汽车板块近期之所以出现市场调整,部分原因是1月末央行部分回收流动性,导致资本市场资金价格高企。过往数据也显示,A股市场在过去十年间均发生了春季躁动行情。

不过,1月A股市场中,比亚迪股价领涨除*ST众泰(000980.SZ)外的整车企业,涨幅为27.12%,市值增加了1437.66亿元;紧随其后的长城汽车(601633.SH)股价涨幅居于第二,市值增加377.13亿元;北汽蓝谷(600733.SH)股价微涨0.81%。

其他整车企业则出现不同程度的下跌,此前表现亮眼的长安汽车(000625.SZ)和江淮汽车(600418.SH)股价跌幅超过20%;广汽集团(601238.SH)、上汽集团(600104.SH)市值均缩水超280亿元。

国盛证券分析认为,1月股指调整力度虽然不大,但是个股却再陷低迷,尤其是没有业绩支撑的中小盘股,因为缺乏资金的关注,大部分陷入跌跌不休的窘境,结构性牛市的两极分化让不少投资者非常被动。但机构抱团行情只会在各行业龙头间转换,而不会瓦解,所以,前期调整充分的板块有望再次得到主流资金的关注。

制表:每经记者李硕

制表:每经记者李硕

港股方面,1月24日,恒大汽车(00708.HK)发布公告称,以每股27.3港元的价格向6位投资人配售9.52亿新股,共筹集约260亿港元。受此利好消息影响,恒大汽车股价一度暴涨超60%,最终单月股价涨幅为40.23%,市值增加超1000亿港元。吉利汽车(00175.HK)1月股价微增6.98%,市值增加了181.60亿港元;北京汽车(01958.HK)股价则同比下跌4.53%,市值缩水10.42亿港元。

制表:每经记者李硕

制表:每经记者李硕

美股市场中,以蔚来汽车、小鹏汽车和理想汽车为代表的“造车三兄弟”2021年首月股价整体呈上涨趋势。其中,蔚来汽车(NIO)的股价以16.95%的涨幅领跑;小鹏汽车(XPEV)紧随其后,股价上涨12.49%;理想汽车(LI)的股价则上涨11.86%。

有观点认为,2021年将是智能电动车渗透率加速上升元年,汽车行业的能源革命刚刚开启。国产特斯拉销量2021年有望继续增长,科技巨头如华为、百度等与车企的合作产品年内将开启预售,国内新势力造车企业在2021年将继续大放异彩。

制表:每经记者李硕

制表:每经记者李硕

新能源产业链个股“冷热”分化

汽车产业链条较长,历来都是“牵一发而动全身”。特斯拉所代表的新能源整车企业上升动能不足,国内以宁德时代为代表的新能源产业链个股也出现波动。1月,宁德时代结束此前冲高态势,股价微涨0.85%,市值增加69.87亿元。

同时,整车企业在资本市场中的两极分化也传递到了新能源汽车产业链个股上。1月,赣锋锂业(002460.SZ)、天齐锂业(002466.SZ)、亿纬锂能的市值增长额分别超过200亿元、300亿元和400亿元;而鹏辉能源(300438.SZ)、孚能科技(688567.SH)等动力电池企业的市值跌幅则均接近20%。此外,欣旺达(300207.SZ)、国轩高科(002074.SZ)等企业的市值也出现了不同程度的下跌。

制表:每经记者李硕

制表:每经记者李硕

对于1月新能源汽车板块个股的分化表现,戊戌资产总经理陈战伟认为,电解液相关概念股的下跌,主要是受蔚来新车宣布使用半固态电池的消息影响,但从目前来看,相关技术还不成熟,不能完全替代业态电池。

陈战伟认为,短期来看,新能源汽车板块整体的确存在一些泡沫。以锂电池为例,大市值龙头股除去公司净利润的抬升,更多的是给予龙头公司的估值溢价。但另一方面,从中长期来看,新能源车作为高端制造产业,符合国家发展战略,国内新能源汽车的市占率将逐步提升,未来发展空间依然巨大。

“新能源汽车领域的投资机会不仅限于整车品牌,目前电机和电控领域的集中度较为分散,还有很大空间。此外,正负极材料、隔膜、电解液仍然有新材料、新工艺和新供应商出现,也会出现较多机会。”华软资本董事长王广宇认为。

而在创金合信基金经理李游看来,2021年,新能源汽车行业将持续走强,内因是新能源汽车平价时代到来,其相较传统能源汽车的优势会越来越强;外因是全球主要经济体都在自上而下地大力推动碳减排,增强了未来行业增长的确定性。而新能源行业龙头企业的竞争力非常突出,将充分享受行业红利。

爆款新车将进一步刺激市场需求

对于新能源车市的后续表现,此前中汽协预测,2021年,我国新能源汽车销量有望达到180万辆,同比增长40%。

“从我国发展趋势来看,新能源汽车进入市场和政策双驱动的创新阶段。一方面,新能源汽车商品市场日趋多元化,资本市场的关注使新能源汽车企业产值快速增长,推动其他领域的跨界投入。另一方面,从政策驱动角度来看,财政补贴、税收政策得到落实,目前大家更加关心‘双积分、碳交易和长期税收的政策支持。”全国政协副主席、中国科学技术协会主席万钢在中国电动汽车百人会论坛(2021)上表示。

与此同时,利好新能源汽车消费的政策还在不断出台。日前,商务部办公厅印发商务领域促进汽车消费工作指引和部分地方经验做法的通知(以下简称《通知》)提出,要开展汽车以旧换新,提高换购新能源汽车补贴额度。《通知》还对改善汽车使用条件提出细化建议,建议完善新能源汽车使用环境,便利新能源汽车充(换)电,鼓励有条件的地方出台充(换)电基础设施建设运营补贴政策。

此外,2月10日,上海市公布的《上海市鼓励购买和使用新能源汽车实施办法》(以下简称《办法》)明确,个人用户名下没有使用本市专用牌照额度注册登记新能源汽车的,可以继续免费申领新能源专用牌照额度,但对插电混动车辆需满足在本市有充电设施,且名下没有本市非营业性客车额度证明,没有用非营业性客车额度登记的车辆(不含摩托车)。2023年1月1日起,插电混动车辆不再发放专用牌照额度。

安信证券分析认为,上海是全国最大的新能源乘用车消费城市,多年的限购限行和严苛的消费者上牌资格要求抑制上海汽车消费需求,本轮政策适当解绑个人用户上牌要求,有望释放和刺激上海新能源汽车消费。综合来看,此次政策显著利好纯电动车。

而随着戴姆勒、大众、宝马等跨国车企,小鹏、零跑、哪吒等造车新势力,广汽埃安、吉利、长城欧拉等自主车企在新能源汽车市场提速布局,多款重磅新车如奔驰EQ系列、宝马iX系列、一汽-大众奥迪e-tron等均将于2021年登陆车市,这将进一步刺激新能源汽车市场的消费需求。

“随着新能源汽车销售结构与质量的持续改善,以及特斯拉Model Y、大众ID系列等优质新车型的不断推出,供给将驱动需求变革,新能源汽车渗透率有望加速提升,预计2021年销量将实现快速增长。”华西证券方面认为。

记者手记丨新能源车已提前驶入春天

进入新年,新能源汽车表现抢眼,且日益成为引爆资本市场的热门概念。

西部证券研报认为,在特斯拉、蔚来、小鹏、理想等新势力造车企业步步紧逼下,传统车企纷纷加快了转型步伐。智能化加速趋势下,软件定义汽车成为主流,传统车企纷纷与高科技企业开展合作,有望弥补其在软件积累方面的不足,进而推动整个智能网联汽车产业链的持续整合。

不仅如此,近年来我国动力电池技术进步快速,在新能源电池的电化体系配比、电芯结构设计、系统集成等方面进步显著。近期以来,蔚来发布的150kWh固态电池,广汽埃安石墨烯基超级快充电池,蜂巢能源推出的无钴电池等均得到业内及资本市场的高度关注。

此外,新能源汽车板块或于今年迎来一波新的“上市潮”。如,威马汽车已完成上市辅导,或成为首家登入科创板的新势力造车企业;零跑、天际、哪吒、爱驰等新势力造车企业也均已明确表示将抢滩科创板。

技术革新、资本推涨、行业转型……机遇与挑战并存。接下来,如何在新一轮发展中抢夺话语权,将成为各车企的必修课。