“请问我们那批摇号的业主收到银行放款了吗?”深圳业主梁沛(化名)这一个多月来最关心的事,就是房贷审批是否通过。

这名业主担忧的背景是受房地产贷款“两道红线”影响,广东多家股份行暂停按揭贷款。

据媒体报道,部分银行在深圳地区暂停按揭贷款,个别银行则已暂停接单,相关报道引发广泛关注。

1月26日,时代周报记者致电深圳多家银行,多名个贷经理表示目前额度紧张,放款周期难以确定,部分银行由于额度已经用完,已暂停房贷申请业务。

梁沛于2020年11月底买下深圳宝安某刚需盘,并于12月初交齐首付。12月中旬,梁沛交齐房贷办理所需的收入证明、收入流水等资料,等待银行放款。

如今,提交审批资料已经过去数十天,梁沛尚未收到银行放款通知。期间,关于房贷收紧、严查贷款资格等新闻,让他忐忑不安。

2020年12月31日,央行联合银保监会发布《关于建立银行业金融机构房地产贷款集中管理制度》(以下简称《制度》),分档设置房地产贷款余额占比和个人住房贷款余额占比两个上限,个人按揭贷款和房企贷款全面受限。

1月23日,深圳住房建设局发布《关于进一步加强我市商品住房购房资格审查和管理的通知》,要求银行严格购房人的收入证明、征信报告、购房款来源以及近一年及以上的银行流水单。

目前,深圳多家商业银行明确要求,个人申请住房贷款时,月收入必须是月供的2倍以上才能批准贷款。梁沛所提交的收入流水勉强符合要求,政策收紧之后,他担心房贷申请无法获批。

贷款业务“爆单”

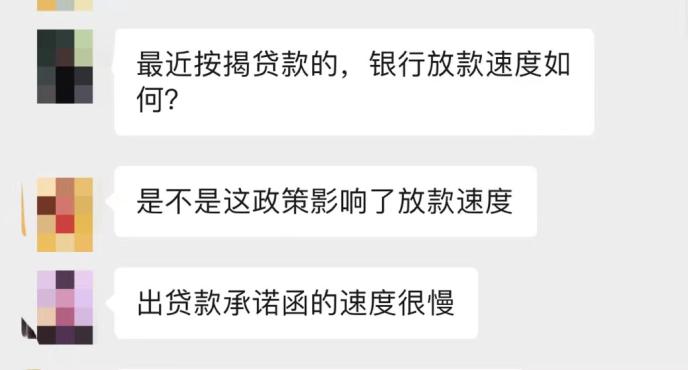

“现在银行房贷放款速度快吗?获批难吗?”1月26日,深圳多个置业群都有购房者讨论关于房贷审批的问题。

由于预算不同,各个银行放款周期都不一致。

多名个贷经理向时代周报记者表示,近期房贷业务审批难度加大,放款周期明显拉长。

1月26日,时代周报记者走访福田新洲某商业银行,银行工作人员表示,由于贷款额度已用完,该行农历年前暂停办理房贷和经营贷业务。如果办理相关业务,需要年后看情况。近期,由于贷款业务“爆单”,该行工作人员加班加点处理业务,无暇接新单。

“能不能放款还不确定,放款时间也不确定。如果需要办理房贷业务可以排队,但排到什么时候我不确定。”1月26日,时代周报记者致电某银行支行,负责个贷业务的经理表示,目前排队放款人数较多,尚不确定农历年后情况是否有所缓解。

另一家银行刘姓个贷经理同样表示,目前申请房贷的人数众多,无法确定放款时间和周期。据时代周报记者走访了解,有些银行排队办理房贷业务的单已经排到2月8日。

银行房贷额度紧张已成共识,不过,多名一线业务经理认为,二季度额度紧张的局势会有所缓解。

1月26日,某银行支行贷款经理对时代周报记者表示,若现在在该行办理房贷,资料交齐且走完抵押程序,一周左右可以放款。该行经理表示,目前额度紧张,预计二季度额度会有所增加。

个贷经理对时代周报记者表示,一般而言,该行的房贷额度在每个月20号前比较充足,建议购房者合理安排提交资料的时间。若额度充足,该行审批时间约为1周左右,预计农历年后额度会相对宽松。

购房门槛提高

“近年来,房贷在持续收紧。银行主要通过控总量、控年度量、控月度量等手段控制整体额度和放款节奏。”1月26日,美联物业全国研究中心总监何倩茹对时代周报记者表示,深圳多家银行年初出现额度吃紧的现象,是因为去年底额度用完后,今年开年先把额度拿去补空缺,从而影响今年初的放款进度。

在何倩茹看来,房贷放款周期拉长对交易市场的影响不大,但会影响市场规模。

“市场上存在很多一买一卖的换房客户,贷款放不下来,会影响下一单的交易。如果累积多了,就会直接影响市场的整体成交,拉长交易周期。”何倩茹表示。

2020年底出台的《制度》设置“两道红线”,为2021年房贷市场定下基调。

第一道红线是“房地产贷款占比”,大型银行不得超过40%,中型银行不得超过27.5%,小型银行不得超过22.5%;第二道红线是“个人住房贷款占比”,大型银行不得超过32.5%,中型银行不得超过20%,小型银行不得超过17.5%。

根据中国人民银行《2020 年三季度金融机构贷款投向统计报告》,2020年第三季度我国房地产贷款占比为24.9%,个人住房贷款占比68.8%。根据《制度》对各家银行的要求,银行贷款中房地产贷款占比最高为40%,个人住房贷款占比最高值为32.5%。

1月26日,诸葛找房数据研究中心分析师王小嫱向时代周报记者表示,“两道红线”出台意味着2021年购房贷款总额将会有所缩减,居民购房贷款难度将会有所提升,一定程度上提高了购房门槛,抑制了部分购房需求的释放。

“对于居民及房地产市场来说是好事,是降居民杠杆率及行业杠杆率的重要且有效的手段。”王小嫱补充道。