就市场占有率而言,2020年第二季度,飞鹤在中国婴幼儿配方奶粉总体市场份额从一季度的13.4%增长至14.5%,其中线下市场占有率为16.8%,线上市场占有率达8.0%。

每经记者 李诗琪每经编辑 梁枭

今日(8月18日)傍晚,国产奶粉企业中国飞鹤(06186,HK)正式披露了上半年的业绩情况。报告期内,公司实现营收87.07亿元,同比增长48%;期内溢利27.53亿元,同比增长57%。

对于疫情期间业绩上行的原因,飞鹤在半年报中表示,主要由于其超高端产品系列收益的增长导致。而对比婴幼儿配方奶粉,飞鹤旗下的其他乳制品和营养补充剂业务正呈现收缩的情况。

对于未来的经营展望,飞鹤表示,将进一步加强对一、二线城市用户的品牌沟通,并继续增值消费者服务,断提升超高端消费者产品体验。此外,飞鹤还表示要转变传统经营模式,进一步向线上发力。

保健品业务受疫情影响较大

疫情之下,飞鹤依旧继续在高端产品上发力。其中,以星飞帆、臻稚有机系列为代表的超高端奶粉继续成为公司上半年业绩的主要动力。

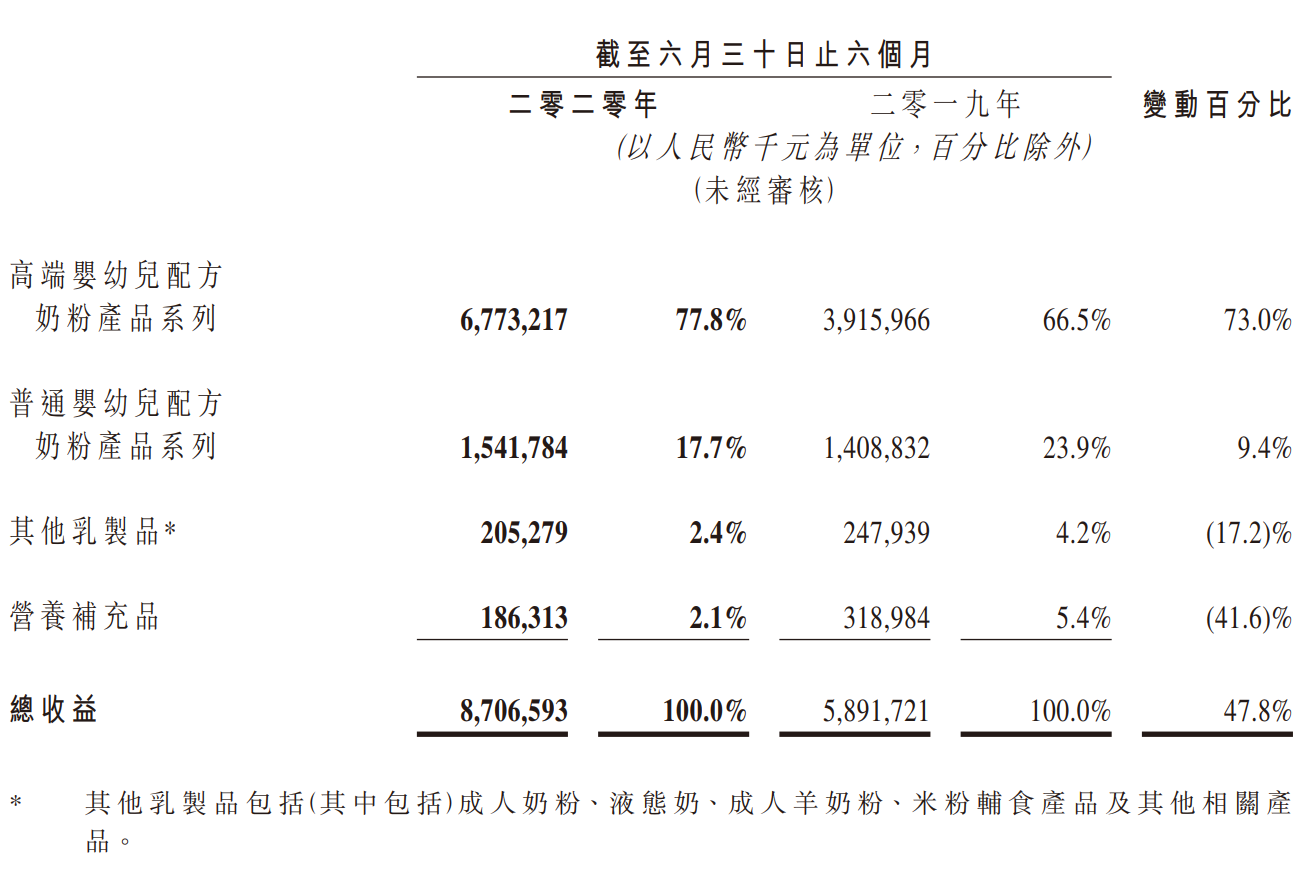

《每日经济新闻》记者注意到,飞鹤旗下高端婴幼儿配方奶粉产品在今年上半年共实现营收67.73亿元,占总营收的比重从2019年同期的66.5%提升至77.8%,该部分毛利率亦达74.2%。

此外,公司旗下普通婴幼儿配方奶粉业务上半年营收为15.42亿元,对比去年同期的14.09亿元,亦录得一定增长。飞鹤对此解释称,该部分增长主要来自公司的品牌效应。

中国飞鹤2020年上半年按产品类别划分营收明细

图片来源:中国飞鹤半年报截图

在渠道方面,飞鹤的主要销售来源指向了公司近2000名线下经销商。飞鹤表示,其线下经销商目前已覆盖超过11.9万个零售销售点。截至今年6月30日,公司通过线下客户销售产生的收益,共占其乳制品总收益的87.0%,其他收益则主要来自电子商务平台。

就市场占有率而言,根据飞鹤方面提供的来自AC尼尔森的最新统计数据,2020年第二季度,公司在中国婴幼儿配方奶粉总体市场份额从一季度的13.4%增长至14.5%,其中线下市场占有率为16.8%,线上市场占有率达8.0%。

但与婴幼儿配方奶粉业务形成对比的是,飞鹤旗下其他乳制品和营养补充剂的销售规模又进一步收缩。其中,以成人奶粉、羊奶粉为代表的营养补充剂产品,在报告期内共实现2.05亿元营收,同比下滑17.34%。

此外,飞鹤于2018年收购的Vitamin World USA旗下的保健品业务,在今年上半年共实现营收1.86亿元,同比减少超40%。财报信息显示,截至今年上半年,该业务在美国共经营着62间专卖店,大多数位于商场及特卖场,并雇用超过340名员工。而由于疫情的原因,多数门店关闭,该项业务营收下滑。

持续加码超高端市场

伴随整体业绩上行,中国飞鹤在上半年的多项支出亦出现明显增加。其中,销售及经销开支同比增加41.4%至15.53亿元,这一部分主要指向了公司增加的广告宣传成本,以及经销方面的人工成本。

因在疫情期间的捐赠行为,公司在其他开支方面的支出由去年同期的0.17亿元,增长至报告期内的2.19亿元。

由于产品市场占有率进一步提升,扩张产能正成为中国飞鹤的当务之急。据飞鹤方面介绍,截至今年6月30日,公司共拥有七个生产设施以生产其产品,设计年产能合计为19.24万吨。公司计划定期升级及扩充其生产设施以满足生产需求,目前正在扩充龙江工厂,并建设一个位于哈尔滨的新生产工厂。

中国飞鹤旗下奶粉工厂

图片来源:每经记者李诗琪 摄(资料图)

值得注意的是,一个月前,中国飞鹤一度遭遇了Blue Orca方面做空,对方称公司夸大了婴儿奶粉的收入,并涉及虚报数十亿美元的运营费用和资本支出。对此,中国飞鹤以公布纳税证明、银行机构出具的现金状况证明等资料进行回应。

在此之后,中国飞鹤在二级市场的股价表现曾经历了短期的下滑波动,但在8月以来,公司股价整体恢复上涨趋势。截至8月18日收盘,中国飞鹤报16.66港元/股,当日涨幅为0.73%。