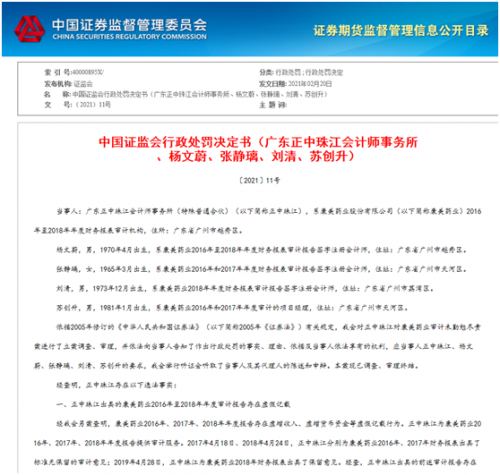

我不是什么预言家,但有一件事我几乎可以肯定地预测,明年的这个时候,我们很可能会发现自己目睹网络信用卡和借记卡欺诈率创下历史新高。具有讽刺意味的是,网上盗窃的激增将是努力使信用卡和借记卡的线下使用更加安全的结果。

到明年10月1日,零售机构应该能够接受新的信用卡和借记卡,这些卡嵌入了芯片,在收银台购物时需要使用pIN码。关键是要使信用卡更加智能,以便金融机构能够更好地发现欺诈性使用。需要pIN码显然增加了一层识别和保护,可以阻止此类欺诈行为。

我们怎么知道这种在销售点增加安全性的努力实际上会推动在线欺诈?我们已经在欧洲看到了。

2002年,欧洲金融机构开始推出这些完全相同的卡和销售点终端。我们称这种技术为EMV(Europay、MasterCard和Visa)。金融机构打算使EMV成为使用集成芯片技术验证信用卡和借记卡交易的全球标准。

目前,这项技术已部分或全部应用于约14个国家和地区,包括大多数亚太国家、整个欧洲、大部分拉丁美洲和加勒比地区。每一个部署了EMV的国家和地区都出现了相应的网络欺诈激增。

在开始部署电子贺卡和新的销售点终端四年后,约99%的企业和消费者正在使用电子货币。毫无疑问,这些卡片有效地减少了线下的滥用。在EMV之前,欧洲商店的欺诈损失约为净销售额的13个基点。根据Douglas King的研究,“芯片和pin: 减少欺诈的成功与挑战。”

然而,网络世界却是一场欺诈噩梦。在线信用卡和借记卡欺诈率比EMV前增加了一倍多。2004年,欧洲的在线信用卡和借记卡欺诈率为25%。到2010年,这一比率已飙升至64%。此外,欧洲央行2014年2月发布的《卡欺诈报告》发现,2012年欧洲60%的欺诈事件源于无卡支付(CNp),即通过互联网、邮政或电话支付。2012年,中国石油欺诈损失约11亿美元,增长率最高,较2011年增长21.2%,分析师预计,2013年和2014年,这一增长率将继续上升。

使信用卡和借记卡更聪明使骗子更聪明。他们停止在实体店使用带有EMV技术的卡片。就连窃贼也知道,在商店里使用一种新的EMV卡很快就会导致卡被关闭。

所以他们加倍努力在网上偷东西,当需要的只是卡号的时候,卡里的芯片就没用了。此外,坏人将更多的邪恶网络活动转移到了国外,在那里更难区分合法的信用卡用户和小偷。

当EMV技术建立后,骗子们也开始把目标对准借记卡而不是信用卡。大多数借记卡都使用磁条,因此其行为类似于没有芯片和pin的信用卡,这使得欺诈者更容易利用离线刷卡和在线使用借记卡号进行攻击。

有些人可能会问,为什么在线零售商不需要像店内店员使用EMV那样,对所有购买商品都使用pIN。我们在美国可能会看到比其他国家更多的此类采用,这些国家在线欺诈激增,尽管线下欺诈有所减少。然而,在电子商务领域设置任何障碍都意味着很多购物车都无法购物。

我们只需要更加警惕我们的牌的使用方式和时间。我的金融机构现在每次给我的卡收费时都会给我发电子邮件。我甚至可以设置限额,所以我只会收到超过25美元的费用通知。

但有件事告诉我,当我收到一封电子邮件通知我刚在俄罗斯买了一张沙发时,我就要坐在加州的客厅里了。但愿我不是占卜者。