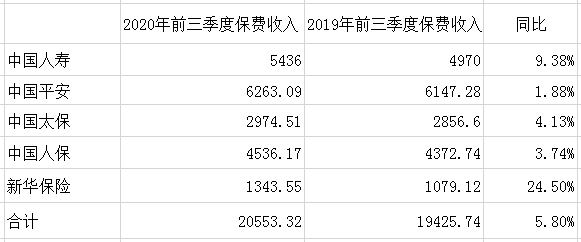

随着中国人寿(49.260,-2.70,-5.20%)、新华保险(66.910,-2.59,-3.73%)等保费数据的出炉,A股五大上市险企前三季度的保费收入已经全部呈现。《每日经济新闻》记者梳理统计,前三季度,五大上市险企共实现保费收入2.06万亿元,同比增长5.8%。

(单位:亿元)数据来源:每经记者整理

寿险分化态势依旧在延续

从前三季度保费收入数据来看,中国人寿、中国平安(80.880,-1.52,-1.84%)、中国人保(6.990,-0.12,-1.69%)、中国太保(32.960,-1.22,-3.57%)和新华保险分别为5436亿元、6263.09亿元、4536.17亿元、2974.51亿元和1343.55亿元。其中,新华保险保费同比增速达到24.5%,远超另外4家公司,中国人寿同比保费增速为9.38%,位列增速榜第二。

具体到寿险业务方面,五大上市险企的寿险业务分化明显。新华保险和中国人寿三季度保费呈现24.5%及9.38%的同比增长;而太保寿险、人保寿险、平安寿险前三季度的保费收入分别为1828.41亿元、821.17亿元、3775.86亿元,较去年同期均有所下降。

《每日经济新闻》记者注意到,五大上市险企的寿险业务在年初就出现了分化,仅有新华保险和中国人寿依旧保持增长,其余三家的寿险业务均是稳中有降。对于这一情况,业内也给出了看法,认为寿险业务下降主要是由于疫情期间代理人展业陷入困境,以及公司“开门红”增速不一有关,有的险企淡化冲刺效应,将销售激励政策在年度均匀投放。

具体到单月保费来看,9月单月平安人寿、中国人寿、太保寿险、新华保险原保费同比增速分别为3.1%、-5.6%、-0.5%、4.5%。“新华单月实现高增长预计主要是销售人力的持续增长及公司继续推动分公司进行2020年的收官;平安保持略微正增长得益于业务的持续推动;中国人寿略微负增长预计为公司在9月份下旬开始聚焦开门红预售准备工作;太保寿险负增长原因在于公司推出10月策略性产品,导致代理人提前开始蓄客。”广发证券(16.030,-0.07,-0.43%)分析称。

值得一提是的,上市险企2021年的开门红来得更早了,从2020年9月下旬开始,上市险企就开始陆续推出2021年开门红产品。如中国人寿推出的2021年“开门红”主力产品“鑫耀东方年金保险”、太保寿险推出鑫享事诚(庆典版)、平安人寿“开门红”新产品“金瑞人生年金保险等。“10月份行业拉开2021年开门红预售大幕,上市公司调整开门红策略、产品竞争力提升及当前的宏观环境利好年金险销售。”广发证券分析称,开门红有望大“红”,2021年全年保险负债端均有望向上发展。财险老三家保费稳健上升

相较于寿险业务的分化,财险“老三家”的业务则呈现出稳健发展的态势。今年1-9月,人保财险累计原保费收入为3441.73亿元,同比增长3.74%;平安产险累计原保费收入2194.9亿元,同比增长11.49%;太保产险累计原保费收入1146.1亿元,同比增长14.86%。

而从9月单月数据来看,人保财险保费收入为366亿元,同比微增2.6%;平安财险保费收入为267亿元,同比增长12%;太保财险保费收入为137亿元,同比增速高达22%。“这主要得益于‘金九银十下9月我国汽车销量得的大幅改善。”招商证券(22.120,-0.03,-0.14%)认为,从总保费来看平安和太保则持续保持在两位数增长,并优于去年同期增速,主要是由于非车险的强劲增长带动,人保财险则受信保业务的拖累整体非车险业务增速相对疲软。

招商证券进一步指出,车险综合改革已经正式实施一个月,在“降价、增保、提质”的政策目标下,车险费率预计将有所下降,但由于改革后的保障范围更广以及定价原理更为科学,短期并未出现车均保费的大幅下滑,后续的市场反馈仍有待观察,但我们认为更理性的竞争背景下龙头上市险企在的竞争优势有望进一步凸显。

上市险企的这些表现和改变,在二级市场上表现得尤为明显。截至10月21日收盘,中国人寿、中国平安、中国太保、中国人保、新华保险的股价分别为51.96元/股、82.4元/股、34.18元/股、7.11元/股和69.50元/股,集体走强。

群益证券认为,目前险企负债端表现相对平稳,目前已进入开门红准备阶段,估计险企将积极备战,2021年一季度保费端或有较快增长动能。“资产端方面,长端利率企稳回升,保险公司长期投资收益率预期提升,有助于保险股估值修复和估值切换;负债端方面,开门红高增长的预期有望逐步兑现,催化保险股行情。另外,市场风格切换利好保险股。”天风证券(6.200,0.02,0.32%)总结道。